LEAP26

LEAP26 REDMAGIC

REDMAGIC قوائم أراجيك

قوائم أراجيك TV

TV Partner With Us

Partner With Usمعايير منح الائتمان الخمسة للبت في طلبات القروض لرواد الأعمال

6 د

سواء لدعم النشاط الحالى ذاته، أو لدعم التوسعات المستقبلية، وتخشي التعقيدات، وتعتقد أن الجهات المانحة لن تعطيك القرض، فأنت بالتأكيد من طبقة متوسطة جديد في عالم الشركات الناشئة، وإن لم تغيّر خطتك، فلن تملك شركتك فرصة للنجاح.

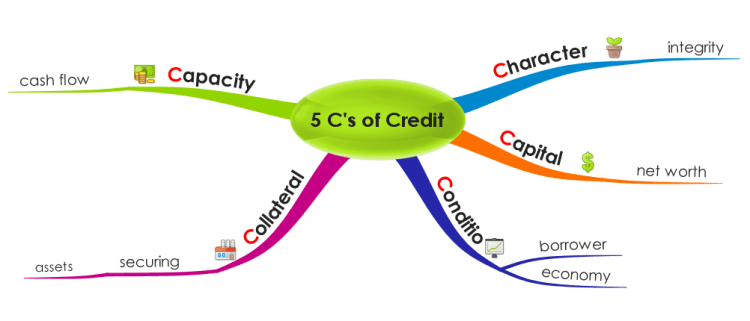

فعليك إن تعلم أن المصرف أو أي جهة مانحة أخري، عند تقدمك لها بطلب الحصول علي القروض، فأن مسئول منح الائتمان، والذي يطلق عليه محلل الائتمان، يقوم بتحليل خمسة عناصر أو معايير لدى المشروع لمنح الائتمان، يطلق عليها مؤشرات الائتمان الخمسة The 5 C’s of Credit ، أو الـ 5 C’s، وذلك لأن كلها يبدأ بحرف الـ C.

وهي تشير الي الحد الأدنى من الجودة الذي ينبغي أن يتوفر في صاحب الشركة الناشئة (طالب القرض)، بمعنى مدى قدرته ورغبته في سداد مستحقاته تجاه في مواعيدها، وتمثل هذه المعايير الأساس الذي يعتمد عليه في قرار منح الائتمان من عدمه.

حيث تهتم بتحديد ما إذا كان رائد الأعمال (صاحب الشركة الناشئة الذي يطلب القرض) يقع ضمن منطقة القبول أو الرفض المحدد من الجهة مانحة الائتمان، بتحليل الخمس عناصر التالية..

شخصية رائد الأعمال المقترض – Character

وهو معيار معنوي، يشير إلى خصائص الفرد الأخلاقية والقيمية، التي تؤثر على مدى التزامه بتعهداته تجاه الشركة الناشئة. حيث يركز على الجانب الأدبي في التزام رائد الأعمال صاحب طلب الإقتراض بالوفاء بجميع مديونياته، أي استعداده لسداد قيمة القرض في حال حصوله عليه.

ويتمثل ذلك في النية السليمة، وبالالتزام بأداء ما عليه من استحقاقات للآخرين، والتاريخ المالي لرائد الأعمال المقترض. على سبيل المثال: مدى التزامه بدفع الفواتير في حينها.

وهذا العنصر يتعلق برغبة العميل القوية في سدادا القرض وفوائده؛ حتى أثناء الأزمات أو أوقات الكساد، هذه الرغبة تعتمد بداهة على التنشئة الاجتماعية لرائد الأعمال المقترض، وما يتمتع به من أخلاقيات وصفات الأمانة والشرف والعدالة.

لذلك فدور مسؤول منح الائتمان هنا أن يدرس سلوكياته، ومدى احترام لتوقيعه والتزامه بتعهداته، من خلال الإجابة علي التساؤلات التالية..

- هل يمكنه إظهار الأمانة والنزاهة والوفاء بالوعود لللجهة المانحة؟.

- إذا كان قد سبق له الحصول على قرض أو ائتمان من ممول، فهل سدد له في الوقت المحدد؟.

- هل هو حريص على دفع فواتيره الشخصية في الوقت المحدد؟.

- هل يمكنه إثبات ذلك للجهة المانحة؟.

- هل لديه مراجع/ضامن موثوق به؟.

قدرة رائد الأعمال المقترض على الوفاء – Capicity

وتركز على التقييم الموضوعي لقدرة رائد الأعمال على الوفاء، أى القدرة المالية له، من خلال قياس قدرته على الكسب، وفيما إذا كانت إيجابية أم سلبية، حيث يقصد بالمقدرة هنا مقدرة رائد الأعمال على إدارة الشركة أو المشروع بكفاءة وفعالية، وتعتبر مؤهلات رائد الأعمال وخبراته مؤشراً على مدى توفر هذا العنصر لديه.

كما يتناول هذا المفهوم أيضا القدرة من ناحية قانونية على الاقتراض، حيث يفترض توفر الأهلية الكاملة في من يوقع عند الاقتراض، فلا يكون المقترض قاصراً أو غير مؤهل قانونا للتوقيع، أما في حالة الشركات فينبغي أن يتأكد مسؤول الائتمان من أن الشركاء المتضامنون أو الأشخاص المخولون بالتوقيع.

وهم الذين قاموا فعلاً بالتوقيع، وهنا ينبغي على سؤول الائتمان أن يطلع على عقد تأسيس الشركة والنظام الداخلي ونماذج تواقيع المخولين بإجراء المعاملات بهذا الخصوص.

لذلك فدور مسؤول منح الائتمان (محلل الائتمان) هنا أن يدرس قدره رائد الأعمال المقترض علي الوفاء، من خلال الإجابة علي التساؤلات التالية..

- هل يمتلك الخبرة اللازمة لإدارة نشاط تجاري؟.

- هل يدير هذا النشاط لمدة تزيد عن عام؟.

- هل هو على على دراية جيدة بهذا المجال؟.

- هل يعمل لديه فريق كفؤ؟.

- هل يسير العمل على ما يرام؟.

رأس المال – Capital

ويعكس هذا العنصر قيمة المشروع، من حيث مقدار الثروة أو المال المتوفر لديها، من خلال تحليل للميزانية أو تقدير لقيمة الموجودات التي يمكن أن يتصرف بها المقرض في حال تخلف المقترض عن الدفع.

لرأس المال دور أساسي في حماية الدائنين من تعرضهم لخسائر جسيمة، فهو يعتبر العنصر الواقي من وصول الخسائر إلى حقوق الدائنين، فكلما كبر حجم رأس المال كلما قلت احتمالات أن تصل الخسائر إلى حقوق الدائنين.

لذلك فدور مسؤول منح الائتمان (محلل الائتمان) هنا أن يدرس رأس مال الشركة الناشئة، من خلال الإجابة علي التساؤلات التالية..

- هل لدي الشركة الناشئة إحتياطيات كافية، أو أشخاص آخرين يمكنهم الإستثمار فيها في حالة حدوث مشكلات غير متوقعة أو المرور بأوقات عصيبة؟.

- هل النشاط التجاري مربح؟.

- هل يمتلك نظام إمساك دفاتر سيتيح له عرض ذلك على البنك؟.

- هل يمكنه إنشاء قوائم مالية من هذه البيانات؟.

- هل التدفق النقدي لديه كافٍ لتسديد دفعات القرض؟.

وخلال دراسته لهذا العنصر ينبغي التركيز على تحليل نسب المديونية، وتحليل الأموال الذاتية، والأموال المقترضة، والتأكد من عدم تخطي نسب المديونية للمعايير المعروفة في الصناعة، فإذا كان رأس المال يتمتع بالملائمة فإن ذلك يشجع إدارة الجهة المانحة للائتمان على اتخاذ قرار إيجابي يمنح الائتمان لرائد الأعمال المقترض .

5 دروس يجب أن تتعلمها قبل خوض غمار الريادة – جـ 4

الضمانة – Collateral

ويشير إلى قيمة الموجودات التي يمكن أن يتصرف بها لرائد الأعمال المقترض في حال تخلفه عن الدفع، ويتمثل هذا العنصر بالأصول التي تعرض الشركة الناشئة تقديمها كضمانة مالية تشكل مصدراً ثابتاً للوفاء .

وتعتبر الضمانات نوعاً من الحماية أو التأمين للبنك أو الجهة مانحة الائتمان من مخاطر التوقف عن الدفع، ولا ينبغي بتاتاً اعتبارهاً مصدراً رئيسياً للاطمئنان، فهي تشكل عنصر تكميلياً لعناصر الثقة المتوفرة أصلاً.

وينبغي أن ينظر محلل الائتمان في البنك أو الجهة المانحة للائتمان إلى ضرورة توافر ضمانات مقبولة، ويكمُن دور مسؤول منح الائتمان هنا أن يدرس الضمانات المقدمة من جانب المشروع، من خلال الإجابة علي التساؤل التالي..

- هل تمتلك الشركة الناشئة ضمانات (شخصية و/أو تجارية) يمكن تقديمها؟.

- هل الممتلكات تخص رائد الأعمال وحده، أم يشترك فيها مع الزوجة أو العائلة أو أخرين؟.

الظروف الاقتصادية العامة – Economic Conditions

وتشير إلى الوضع الاقتصادي بشكل عام، خلال فترة طلب القرض مثل: مبلغ الفوائد، ومستوى الانتعاش أو الكساد الاقتصادي ..الخ.

وبناء على ذلك فغنه ينبغي أن يقوم محلل الائتمان بدراسة الأحوال الاقتصادية المالية والمستقبلية، ومدى تأثيرها على أوضاع لرائد الأعمال المقترض من حيث حجم المبيعات والقدرة على تحقيق الإيرادات، من خلال الأجابة علي هذه التساؤلات..

- هل المجال الذي يعمل فيه يعد من المجالات الجيدة؟.

- هل لديه منتج أو خدمة مميزة تجعله مختلفًا عن المنافسين؟.

- هل هناك طلب متزايد على منتجاته؟

- هل يتناسب القرض المطلوب مع حجم أعماله؟.

وبعد أن تتم دراسة هذه العناصر الخمس بعناية يتم أتخاذ قرار قبول أو رفض منح القرض لرائد الأعمال.

اقرأ ايضــاً لشيماء جابر :

مخطوطات تاريخية نادرة .. سعر النسخة الواحدة منها ملايين الدولارات!

فيكتور لوستيج .. النصاب الذي إحتال على آل كابونى وباع برج إيفل مرتين!

قصة شوكولاتة “توبليرون” والحرب العالمية الثانية!

عبَّر عن رأيك

إحرص أن يكون تعليقك موضوعيّاً ومفيداً، حافظ على سُمعتكَ الرقميَّةواحترم الكاتب والأعضاء والقُرّاء.

Michael Suliman

Well by far the financial system and institutions are most advanced in UAE. When it comes to foreign investments and the facilitation, the country has several freezones where less restricted foreign investment can take place..

Michael Suliman

Well by far the financial system and institutions are most advanced in UAE. When it comes to foreign investments and the facilitation, the country has several freezones where less restricted foreign investment can take place..

Thank you for the further elaboration, it is highly appreciated. i also wanna ask, from your experience Yara what would be the best place in Gulf countries in terms of ease of getting better financial investment.

Thank you for the further elaboration, it is highly appreciated. i also wanna ask, from your experience Yara what would be the best place in Gulf countries in terms of ease of getting better financial investment.

بالحقيقة انو هاد الكلام صحيح، حيث انو The 5 Cs هي القاعدة الآولى بالائتمان المصرفي، بس كمان كتير عام (يعني نظري، وموجود بأيا كتاب). القرار المصرفي بمنح أو عدم منح قرض أو تسهيلات مصرفية بيختلف من بلد لبلد بحكم القوانين والتشريعات المصرفية للبلد نفسو ومن مصرف لتاني وأحيان بنفس البلد بحكم سياسة الاقراض الخاصة بالمصرف واستراتيجتو، وهي نقطة كتير مهمة.

بس بالحقيقة انو في عوامل تانية بياخدا المصرف بعين الاعتبار لما بيدرس ملف ائتماني، وخاصة في ما يتعلق باقراض المؤسسات (لأو سياستو تختلف عن سياسة اقراض الأفراد) – هون بس بدي اذكر انو المصرف لما بدو يمول شركة بتكون هالشركة هي شخصية اعتبارية بحد ذاتها، يعني المسؤول الائتماني بيعزل الشركة ن اصحابا وبيدرسا هي من حيث نقط قوتها ونقط ضعفها- ومن هي العوامل مثلن:

١- حساب الشركة مع المصرف نفسو: متل الحسابات الجارية للشركة يلي هي بتعكس الدوران الحقيقي للعائدات بالشركة، والمصرف بيعطي اهتمام كتير كبير لهاد الموضوع، وبيدرس حركة الحسابات على مدى سنة او تنين، معدل دوران الحساب الشهري والفصلي والسنوي (يعني قديش بفوت مصاري عالحساب) وهاد الرقم يقارن مع العائدات السنوية المذكورة بالقوائم المالية ، حركة السحب، تحرير الشيكات ازا في شيكات راجعة وقديش وليش، لوين عم تروح المصاري، منوين عم تجي هل يا ترى من حوالات مباشرة من قبل العملاء او نقاط بيع POS مثلن أو عن طريق ايداعات دورية ؟ هلق ازا كانت الشركة جديدة مع المصرف بيطلب عادة المصرف كشف حساب مع مصارف التانية وبيدرس نفس الموضوع.

٢- أغلب المصارف ما بتقرض للشركات الآ ازا كان عمر الشركة عالأقل سنتين أو تلاتة أحيان خمسة، لذلك ازا كانت الشركة جديدة كلياً أو Start-up Business عموماً كتير صعب انو تحصل على تمويل، هاد النوع من الشركات اما بكون الو صناديق تمويل وهي غالباً بتكون مدعومة من الحكومة وهدفها بشكل اساسي دعم رواد الأعمال أو ممكن يكون في برامج اقراض مع مصارف متخصصة او حتى مصارف كبيرة بس لازم يتوقع رجل الأعمال بهيك حالة أسعار فائدة خيالية ممكن توصل لل ٢٥٪ مثلن (في حين انو معدلات الفائدة العادية ممكن تكون ٨ أو ٩ بالمية)

٣- القوائم المالية المدققة من قبل مدقق مالي معتمد عند البنك نفسو: كل بنك عندو لائحة بالمحاسبين القانونيين و مدققين الحسابات المعتمدة من قبل البنك، فا ينصح انو الواحد يعرف مين هنن هالمدققين قبل ما يصرف وقت وجهد ومصاري وبعدين يطلع المدقق غير معتمد أو حتى black listed وغالباً بكون في اتفاق جمعي عالمدققين بين مجتمع البنكرجية. عادة البنك بيطلب ٣ سنين مالية كاملة لورا و مسودات القوائم الحالية او inhouse financials, يعني ازا الشركة عم تقدم طلب بشهر مايو ٢٠١٥ فرح يطلب البنك قوائم مالية مدققة للأعوام ٢٠١٤ و ٢٠١٣ و ٢٠١٢ اضافة للربع الأول من ٢٠١٥.. المصرف دائماً بيتوقع انو النتائج المالية للعام بتكون جاهزة خلال الشهر التاني من العام الجديد مع الاخد بعين الاعبار طبعاً ايمت بتخلص السنة المالية للشركة

٤- التخطيط المسبق للعلاقة مع البنك: اختيار البنك بالأصل هو خيار استراتيجي للشركة متل متل أيا قرار تاني، لذلك لازم الادارة المالية للشركة تختار البنك يلي بناسب متطلباتا واحتياجاتا، يعني ازا الشركة مثلن عندا كتير استيراد وتصدير بالتالي بكون عندا اعتمادات وبوالص كتيرة فينصح بالبنوك الكبيرة يلي بكون عندا القدرة والقاعدة للتلبية متطلبات الشركة بشكل سهل وسريع.. وهيك..

٥- The RM : كتير مهم كمان العلاقة المباشرة مع الموظف المسؤول عن حساب الشركة أو Relationship Manager لأنو هو المدافع الأول عن اضبارتك بالبنك، هو موظف شغلتو انو يكون بيعرف كلشي عن الشركة، ومن واجبو انو يقوم بزيارات دورية للشركة أو المعمل الخ، العلاقة القوية مع هالوظف بتسهل عالشركة وعالبنك كتير

٦- المعرفة: وخاصة في حالات الشركات الصغيرة كتير او الشركات الفردية يلي بكون صاحب العمل هو المدير المالي والاداري والتسويق والمشتريات واحياناً بيعتل بضاعة، فضروري جداً الواحد يكون ملم بشغلتين: شو بدا الشركة وشو نمط التمويل الصحيح من جهة، وشو بيقدر يقدم البنك للشركة من جهة تانية..

أخيراً فيني قول الفتيلة الطويلة: القرار الائتماني هو عملية طويلة ومعقدة، وفيا حسابات كيتر، والكثير من البيروقراطية حتماً، لذلك لازم يحط ببالو الواحد انو ممكن هاد البروسس ياخد شهرين أو اكتر (حسب البنك وحسب البلد وحسب الخ) من لما بيقدم العميل الطلب ليوم يلي بتجي الموافقة وبتم الصرف

شكرا جزيلا على المعلومات القيمه جدا

مقال رائع

من أفضل المقالات العربية التي ناقشت أهم جزء في ريادة الأعمال و هو التمويل شكراً جزيلاً شيماء،

بغض النظر عن ان القروض من البنوك هو ربا صريح و حرام شرعا و ان اغلب اللى بيتعاملوا مع البنوك بيفشلوا فى تسديد القرض نتيجة لحاجات كتير مختلفة …. بس انا نفسى ا/ شيماء تنزل موضوع عن الشراكة بين رائد الاعمال الناشئ و رجال الاعمال اللى بيحاولوا يشاركوهم و ازاى نتجنب جشعهم و ايه الحاجات اللى احنا المفروض لما نتفق عليها تبقى مرضية بالنسبة لجميع الاطراف

بحكم تجربة سابقة, لاااااااا أنصح بالبنوك !!!