أين تذهب أموالي؟ دليلك إلى التمويل الشخصي السليم

8 د

أين تذهب أموالي؟ سؤال يومي معتاد لدى الفوضويين ماليًا. السيطرة على جيبك أو محفظة أموالك، وكل ما يتعلق بالمال وتنظيم الحياة المالية للأفراد، ويخص شؤون إدارة الأموال الشخصية أو ما يعرف بالتمويل الشخصي؛ في حياتك أمر بسيط من الناحية النظرية. لكن من الناحية التطبيقية هناك صعوبات تواجه الكثيرين -أنت وأنا منهم لا تقلق- تتعلق بوضع وتخطيط الميزانية الشخصية والالتزام بها، وتحليل تفاصيل حياتك لتحديد أوجه الإنفاق الضرورية، ومن ثم مساعدتك على الوصول إلى أهدافك المالية المحددة مسبقًا.

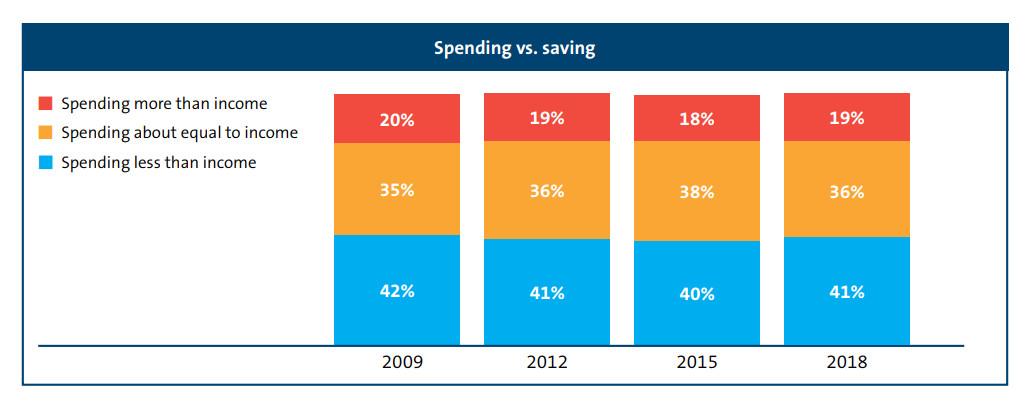

تفيد الدراسات أن جزءًا كبيرًا من الأمريكيين لا يديرون أموالهم بشكل صحيح، فهم سيئون للغاية عندما يتعلق الأمر بأمورهم المالية، مقارنة بالدول المتقدمة الأخرى. وفقًا لدراسة حديثة أجرتها FINRA بشأن قدرة الأمريكيين المالية خلال عام 2018، لم تظهر أي زيادة ملحوظة في الميل تجاه ادخار الأموال لدى الأفراد الأمريكيين بالرغم من تحسن القدرة المالية الخاصة بهم تجاه تلبية احتياجاتهم ورغباتهم مقارنةً ببيانات عام 2009.

فقد أفادت الدراسة الأمريكية إنّ 41% -ممن خضعوا للمسح- ينفقون أقل من دخلهم، و 36% ينفقون ما يعادل دخلهم، و 19% ينفقون أكثر من دخلهم، كما لا يستخدم 58% أي شكل من أشكال التقنية الرقمية للمساعدة في إدارة وتخطيط وضع أموالهم الشخصية، بينما 55% منهم لا يوفرون المال من الأساس.

يتحدث الجميع عن أهمية الادخار ووضع الميزانية الشخصية وترشيد النفقات، وتنظيم الحياة المالية الشخصية. لكن إعداد الميزانية في الواقع قد يكون أمرًا شاقًا، ومع ذلك الحلول متاحة.

فإذا كنت من 19% المنتمين لتصنيف ينفقون أكثر مما يكسبون، لا داعي للقلق، فهناك بعض الاستراتيجيات الرائعة التي تم اختبارها لكيفية إدارة أموالك الشخصية بالطريقة الصحيحة.

لنلقي نظرة سريعة سويًّا.

يمكن أن يكون وجود خطة سليمة بشأن إدارة الأموال الشخصية؛ بمثابة الضوء في نهاية النفق لهؤلاء الأشخاص الذين يحاولون تنظيم حياتهم المالية. فإذا كنت تواجه صعوبات في تنظيم شؤون حياتك المالية (مثل وضع الميزانية الشخصية أو الادخار أو الاستثمار) فقد يكون هذا المقال بمثابة تذكرة لاتخاذ قرارات أفضل والعمل بجد لتحسين فرص نجاحك في الحياة.

ما هو التمويل الشخصي؟

في بداية حديثنا، يجب أن نوضح مفهوم التمويل الشخصي – Personal Finance. وهو مصطلح اقتصادي خاص بتنظيم السلوك المالي الشخصي، يشير إلى كيفية إدارة الأموال الشخصية للأفراد، وتنظيم الفرص المالية والاستثمارية، وتخطيط مختلف القرارات المالية الشخصية المستقبلية بذكاء ورشد وحكمة.

فيشمل مصطلح التمويل الشخصي بناء وتطوير استراتيجيات تخص جميع قراراتك وأنشطتك المالية المؤثرة على سلامة موقفك المالي في المستقبل، وذلك بما يكفي لتلبية الاحتياجات المالية قصيرة أو طويلة الأجل. مثل: الادخار والاستثمار، ووضع الميزانية الشخصية، وإنشاء صندوق للطوارئ والأزمات، واختيار الخدمات المصرفية الملائمة، واستخدام بطاقات الائتمان بحكمة، وخدمات التأمين والودائع والرهن العقاري وسداد الديون، أو حتى التخطيط لشراء سيارة أو منزل جديد أو حتى قضاء العطلة الصيفية القادمة، فضلًا عن أمور التخطيط للتقاعد.

كل هذا يتوقف على تحديد مستوى دخلك وتحليل مقدار نفقاتك الشخصية ومدى متطلباتك المعيشية وأهدافك ورغباتك الفردية، ومن ثم التوصل إلى خطة مالية مخصصة لتلبي تلك الأهداف والرغبات والاحتياجات الخاصة بك، وذلك ضمن قيودك المالية المحددة ومستوى دخلك الشخصي.

فيما يلي ست خطوات يجب اتخاذها في الحياة المالية لإدارة أموالك الشخصية بشكل صحيح:

- افهم وضعك المالي الحالي.

- حدد الأولويات الشخصية والأهداف المالية.

- إنشاء الميزانية الشخصية والتمسك بها.

- إنشاء صندوق لمواجهة حالات الطوارئ.

- الادخار للمستقبل.

- مراجعة موقفك المالي بشكل منتظم.

القاعدة الذهبية: اصرف أقل مما تجني

إذا كانت هناك قاعدة أساسية واحدة ذهبية تشكل أساس إدارة الأموال الشخصية وشؤون التمويل الشخصي، فهي: (عليك أن تنفق أقل مما تجني أو تكسب). وأن تضع هذا الفارق بعيدًا تحسبًا للمستقبل، حتى تتمكن مواصلة الحياة بشكل جيد دون أي صدمات مالية مفاجئة.

هل سبق لك أن أخبرت نفسك أنه لا بأس في اتخاذ قرار إنفاق سيئ الآن؛ لأنك ستكسب المزيد من المال في المستقبل؟ هذا خطأ فادح عزيزي القارئ، صدقني ستندم عليه لفترة طويلة جدًا من حياتك.

تذكر عندما تكبر في العمر لن تحظى بفرص وطاقة اليوم، بدون أن تكون أرباحك أكبر من نفقاتك، لا يمكنك ببساطة الادخار، وبالتالي تحقيق أهداف مالية كبيرة إلا بمعجزة، ومن المؤكد أنك لا ترغب في رهن مستقبلك بمعجزة.

نعم، قد تحصل في المستقبل على دخل أكبر، ولكن من المحتمل أيضًا أن يكون لديك في المستقبل دخل أقل، وربما تجد نفسك في وضع سيئ حقًا، حتى لو كان وضعك المهني والوظيفي ممتازًا في المستقبل، فمن المحتمل أن تكون هناك نفقات كبيرة أخرى، مثل: مصاريف الزواج وتأسيس منزل جديد أو شراء سيارة أو حالات طارئة غير مخططة.

ضع ميزانية شخصية

القاعدة المعاونة للقاعدة الذهبية السابقة هي: (وضع الميزانية الشخصية – Personal Budget)، والتي تعتبر خطوة ضرورية للعيش ضمن حدود إمكانياتك المالية، وتوفير ما يكفي لتحقيق أهدافك طويلة ومتوسطة الأجل. فيمكن أن تنحرف الخطط المالية ذات الأجل الطويل والمتوسطة، وهذا هو سبب أهمية وضع ميزانية، تساعدك على تحقيق أهداف مالية مختلفة. مثل: الادخار لشراء سيارة، وشراء منزلك الأول، مواجهة الأزمات، وامتلاك ما يكفي من المال عندما يحين وقت التقاعد الوظيفي.

ومع ذلك، فإن إنشاء الميزانية الشخصية هو جزء واحد فقط من جوانب كيفية إدارة الأموال الشخصية بشكل أفضل، وإذا بدأت منها ستفقد بعض الخطوات المهمة على الطريق السليم، يتضمن ذلك تحديد أموالك الحالية، وتحديد أولويات احتياجات الإنفاق الخاصة بك.

سيساعدك التخطيط المالي الشخصي على بناء تقديرات الحياة المالية (بشكل مخصص بحسب متطلباتك ورغباتك) لاحتياجات ميزانيتك الشخصية، حتى تتمكن من التخطيط السليم لكيفية هيكلة النفقات وأيضًا سداد الديون الشخصية في إطار زمني مقبول، ومن ثم ادخار الأموال من أجل المستقبل.

بناء -وليس إعداد- الميزانية الشخصية

إعداد وكتابة وحتى إدارة الميزانية الشخصية تحدد كيف سيتم إنفاق دخلك كل شهر ليس بالأمر شديد الصعوبة بالنسبة للكثيرين. ومع ذلك، قد يكون اتباعها تحديًا فيما يتعلق بالانضباط الذاتي للحد من عمليات الشراء الاندفاعية غير الضرورية، أو الشعور بالضيق نتيجة الاعتقاد بتقييد الحرية المالية بالتخطيط المسبق للإنفاق.

يمكن أن تكون الميزانية الشخصية أداة مفيدة للحفاظ على وضع أموالك في المسار الصحيح، ولكن الجزء الأكثر قيمة من “إعداد” الميزانية هو عملية “بناء” الميزانية بشكل صحيح وفقًا لما يناسب نمط الحياة، أي تخصيصها بما يلائم متطلبات حياتك المالية.

كيف يمكن للفرد أن يفعل ذلك بشكل صحيح؟

أنت تنشئ ميزانيتك الشخصية بناءً على النظر في بنود إنفاقك الفعلي، وتحليل مفرداته على مدار العام (سواء بالأسابيع أو الأشهر) وتحديد أولوياتك الشخصية وأهدافك المالية.

(كم تنفق بالفعل شهريًا/أسبوعيًا على الطعام؟ وسائل الترفيه؟ خدمات المرافق؟ سيارتك أو وسائل المواصلات؟) احصل على أرقام حقيقية من واقع فواتيرك الشخصية، وليس تقديرات. ابحث في كشف حسابك المصرفي وبيانات بطاقتك الائتمانية وفواتير محلات البقالة واكتشف الأرقام بنفسك.

ستوضح لك هذه العملية بسهولة البنود التي تفرط في الإنفاق عليها بالفعل، ومن ثم التخلص من عمليات الشراء الاندفاعية والصغيرة والمتكررة غير المفيدة. أعتقد أن الأمر كله يتعلق بوضع الأهداف والأولويات، تحديد ما تريد تحقيقه بأموالك يمكن أن يجعل عملية بناء ميزانية قابلة للتطبيق بشكل أسهل بكثير.

تحكم في أموالك بكبسة زر

يريد الجميع تقريبًا تحسين سبل الادخار، وكيفية إدارة أموالهم، ووضع ميزانيتها الشخصية.. ألن يكون رائعًا لو كانت هناك وصفة سحرية أو خدعة بسيطة تسمح لك بعدم القلق مطلقًا بشأن إدارة الأموال الشخصية مرة أخرى بل والتحكم ومراقبة حياتك المالية؟

لحسن الحظ عزيزي القارئ، لقد لاحظ خبراء التقنية ومصممو التطبيقات الرقمية تلك الرغبة الملحة في تحسين الحياة المالية، والدليل إطلاق دفق مستمر ومتطور يومًا بعد يوم من الأدوات المالية والتطبيقات الرقمية، التي تعمل في مجال التمويل الشخصي للأفراد، لتقديم يد المساعدة والإرشاد عبر كل خطوة من الخطوات الأساسية لتنظيم شؤون المال.

فهناك الكثير من المساعدة اليوم يمكن الحصول عليها عبر العشرات من تطبيقات الميزانية الشخصية التي تجعل إدارة أمور حياتك المالية أسهل بكثير من أي وقت مضى، بفضل العدد المتزايد من التطبيقات الرقمية الخاصة بالهواتف الذكية والأجهزة اللوحية، التي تضع خيار مراقبة وتنظيم شؤونك المالية اليومية في راحة يدك فقط بكبسة زر بسيطة، بل ويتجاوز البعض بنود الميزانية الأساسية ويقدم خدمات أخرى، مثل: مساعدتك في تقليل فواتيرك أو توفير المال أو حتى تقديم المشورة بشأن الاستثمار.

استخدم تطبيق تمويل شخصي

هناك أدوات مالية جديدة ومجانية توضح لك طرقًا سهلة وفعالة على طريق إدارة الأموال الشخصية بالإضافة إلى القيام بكل الأعمال الصعبة الخاصة بأمور الميزانية الشخصية.. لقد بحثنا في أراجيك عن العديد من تطبيقات الميزانية الشخصية، واخترنا أكثرها فائدة ويسر:

Quicken

تطبيق Quicken هو أحد الأسماء الكبيرة في عالم التمويل الشخصي، فهو أحد أقدم تطبيقات الميزانية الشخصية الموجودة، على الرغم من أنه ليس أداة الإدارة المالية المناسبة للجميع، وبصفة خاصة الأفراد الذين لا يمتلكون ماليات معقدة، كونه يلبي احتياجات واضعي الميزانية المفصلة والمعقدة التفاصيل في المقام الأول.

MoneyStrands

باستخدام تطبيق MoneyStrands، يمكنك الوصول إلى جميع أرصدة حسابك، والمعاملات المالية الخاصة بك، وترشيد عادات الإنفاق وإعداد الميزانية الشخصية، وأخذ كل هذه المعلومات كأساس لبدء اتخاذ قرارات أكثر ذكاءً وتحقيق أهدافك المالية.

You Need a Budget

يساعدك تطبيق You Need a Budget والمعروف اختصارًا بـ YNAB، على تتبع وتعديل إنفاقك بحيث تتحكم في كل مبلغ مالي تنفقه في أي وقت وتنظمه في مكان واحد.

Mint

يتولى تطبيق Mint إدارة ميزانيتك الشخصية عبر المخطط الرقمي الخاص بك، من خلال إنشاء ميزانيات يمكنك الالتزام بها بالفعل، وتتبع كيف تنفق أموالك.

لأي مدى تتمتع تطبيقات التمويل الشخصي بالأمان؟

إذا كنت مترددًا في تجربة أداة أو تطبيق رقمي يساعدك في أمور التمويل الشخصي لأنك قلق بشأن مدى الأمان فيه، اطمئن. عادةً ما تتمتع التطبيقات المالية بإمكانية قراءة البيانات فقط، مما يعني السماح بالاطلاع على معاملاتك المالية فقط دون تغييرها، الاستثناء في خدمات دفع الفواتير عبر الإنترنت، والتي تقدم طلبًا لنقل أموالك.

هناك دائمًا مخاطرة في استخدام المواقع المالية أو شراء شيء ببطاقة ائتمان. لكنني لا أعتقد أن المخاطرة عالية بما يكفي بحيث تمنعك من استخدام أدوات التمويل الشخصي وتطبيقات الميزانية الشخصية أو الخدمات عبر الإنترنت. في الواقع، فإن فوائد استخدام التطبيقات الرقمية لإدارة الأموال الشخصية، والادخار وبناء الثروة تفوق بكثير الجوانب السلبية لها.

في النهاية.. تستغرق عملية إدارة أموالك وقتًا لتحسينها، يتطلب الأمر أيضًا التزامًا وفهمًا قويًا لوضعك المالي ورغباتك. هذه هي الخطوات الأولى في إدارة الأموال الشخصية بشكل فعال، فماذا لديك لتخسره في حال تنظيم حياتك المالية؟ طبعًا بخلاف الفواتير المتراكمة والتوتر والقلق المالي بشأن المستقبل.. تتبع نفقاتك، وخطط لمستقبلك، وحقق أهدافك المالية، وانجح!

أحلى ماعندنا ، واصل لعندك! سجل بنشرة أراجيك البريدية

بالنقر على زر “التسجيل”، فإنك توافق شروط الخدمة وسياسية الخصوصية وتلقي رسائل بريدية من أراجيك

عبَّر عن رأيك

إحرص أن يكون تعليقك موضوعيّاً ومفيداً، حافظ على سُمعتكَ الرقميَّةواحترم الكاتب والأعضاء والقُرّاء.